스트레스DSR 2단계가 두달 연기 되었습니다. 스트레스 DSR은 대출한도에 직격타를 줄 것이 예상되기에 2단계가 시행되기 전 대출받고자 하는 분들이 많이 몰렸었습니다.

스트레스 DSR 2단계 시행이 2달이나 연기되었으니, 이번 여름에 대출 수요로 은행이 북적북적해질지 궁금합니다.

이번 글에서는 DRS(총부채원리금상환비율)에 대해 알아보고, 스트레스 DSR이 대출수요자들에게 어떤 영향을 끼치는지에 대해 알아보겠습니다.

총부채원리금상환비율(DSR)이란?

차주의 상환능력 대리 원리금상환부담을 나타내는 지표로서, 차주가 보유한 모든 대출의 연간 원리금상환액을 연간소득으로 나누어 산출됩니다.

대출에는 주택담보대출, 마이너스통장, 신용대출, 전세자금대출, 자동차할부금융 등이 모두 포함됩니다.

2018년 하반기부터 차주의 부채상환능력을 더욱 포괄적으로 판단할 수 있는 DSR을 금융기관의 여신심사 과정에서 활용하면서 규제 적용범위를 지속적으로 확대하고 있습니다.

스트레스 DSR(총부채원리금상환비율)이란?

변동금리 대출 등을 이용하는 차주가 대출 이용기간 중 금리 상승으로 인해 원리금 상환 부담이 상승할 가능성을 감안하여

총부채원리금상환비율 산정시 일정수준의 가산금리(스트레스 금리)를 부과하는것을 말합니다.

스트레스 DSR은 DSR에 가산금리까지 붙임으로써 DSR 산출시 연간 원리금 규모를 증가시키는데 이는 차주의 대출한도를 줄이는데 목적을 두고 있습니다.

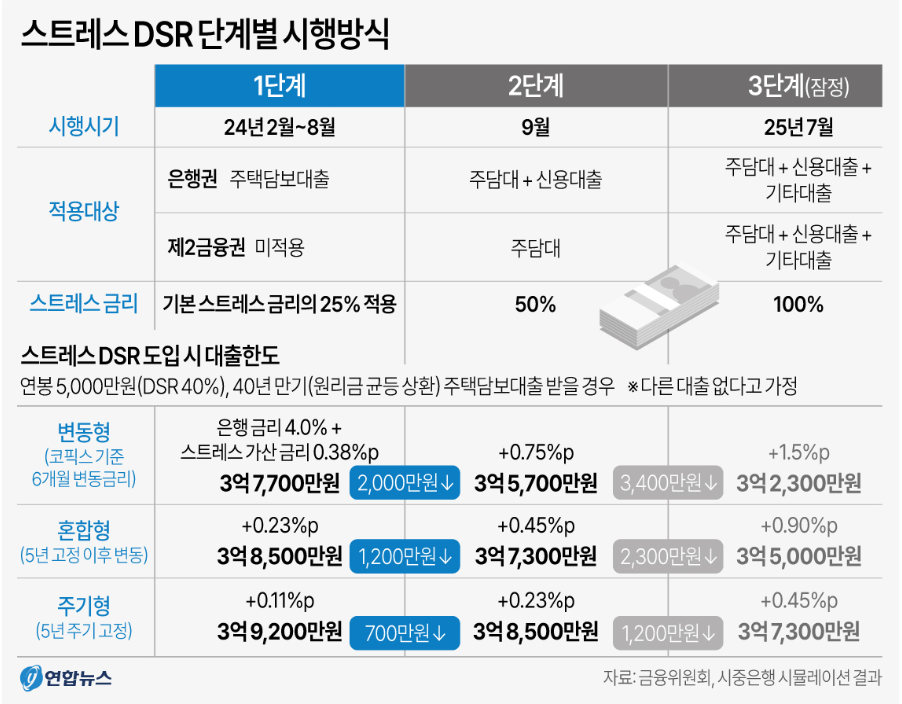

스트레스 DSR 단계별 시행시기 및 시행방식

1단계 스트레스 DSR

올해 2월에 시행된 스트레스 DSR 1단계 규제는 은행권의 주택담보대출에 한해 기본 스트레스 금리의 25% 적용합니다.

2단계 스트레스 DSR

올해 7월 시행예정이었으나 9월로 연기된 스트레스 DSR 2단계 규제는 은행권의 주택담보대출과 신용대출, 제2금융권의 주택담보대출로 적용범위가 확대되었고 스트레스 금리도 50%로 인상 적용됩니다.

3단계 스트레스 DSR

25년 7월 시행예정인 스트레스 DSR 3단계 규제는 전 금융권 주택담보대출, 신용대출, 기타대출등 가계대출을 대상으로 스트레스 금리를 100%로 인상 적용예정입니다.

스트레스 DSR 시행시기 연기

한편, 당초 오는 7월 1일 시행예정이던 스트레스 DSR 시행일은 범정부적 자영업자 지원대책이 논의되고 있고 이달 말 시행되는 부동산 프로젝트파이낸싱(PF) 사업성 평가 등 전반적인 부동산 PF 시장의 연착륙 과정등을 고려하여 9월 1일로 연기 되었습니다.